国金宏不雅:增长的盛夏,服务的隆冬

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

增长的盛夏,服务的隆冬(国金宏不雅钟天)

开首:雪涛宏不雅条记

好意思国经济的深秋,正在资格“增长的盛夏”和“服务的隆冬”。

文:国金宏不雅宋雪涛/关系东谈主钟天

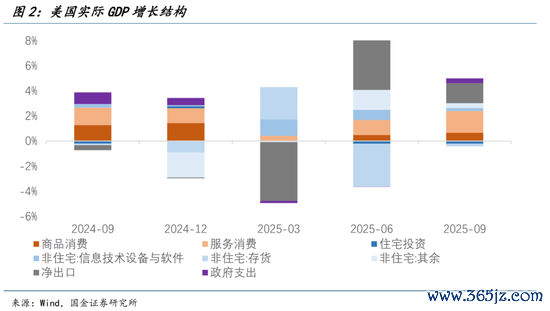

好意思国第三季度GDP在延长了近两个月后终于公布,环比折年率录得4.3%(预期3.3%);同比增速虽进一步回升至2.3%,但较客岁同期的2.8%仍有显赫差距。

但值得温雅的是,在7-9月事济数据险些明牌的情况下,这份GDP论述超出了悉数阛阓参与者以及联储的预期(举例基于联储的SEP——2025年1.7%的增速,第四季度GDP环比执平即可);除了其中结构的各别外,宏不雅和微不雅的各别也正在变大——好意思国经济的深秋正在资格“增长的盛夏”和“服务的隆冬”,分化也还将连接。

从结构来看,在4.3%的环比折年增速中,住户耗尽和净出口成为两大营救,别离孝敬2.4和1.6个百分点。可是,耗尽本人存在分化和“高估”,净出口的增长本体上连接着“抢入口”的余波影响,看似放缓的投资增速中AI与非AI的分化仍在拉大。

商酌近期公布的数据,咱们重心温雅三组对比:

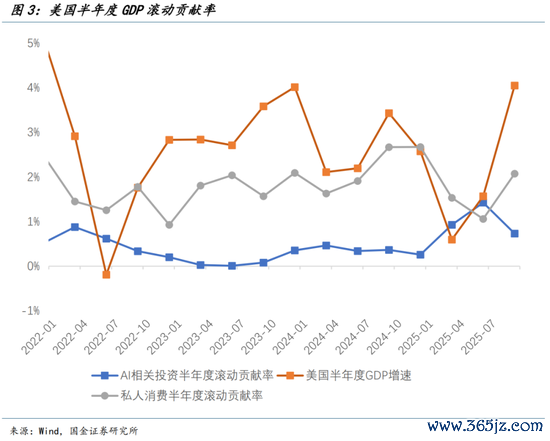

(1)非顺周期部分增长强盛,顺周期部门疲软加重。

上半年增长强盛的AI关联投资,其环比增速在第三季度有所下落,但依然是投资类别中增长最快的分项。此前呈现的投资强于耗尽情况被进一步修正,半年度耗尽调遣孝敬率接近回反闲居。2025年前三季度,广义AI投资对本体GDP臆测打算拉动0.8个百分点,而私东谈主耗尽臆测打算拉动1.1个百分点,这种双引擎的脱手时势仍在连接。

客不雅来看,AI关联部门的投资脉冲呈现出极大的波动性,这亦然对上半年强盛增长一种常态归来,对应到企业层面就是“首肯投资”与“落地投资”的各别。

关于判断AI节拍以及AI叙事来看,季频GDP数据可提供的信息相对有限(更况兼这是一份过时的数据)。但至少不错明确的是,面前的好意思国经济依然无法依靠“AI”这辆独轮车前进。

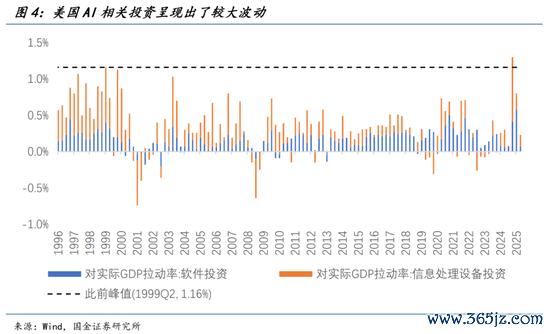

更具周期性,对利率也最明锐的部分——耐用品耗尽中的汽车与产物耗尽,投资中的住宅投资的同比增速仍不才行,尤其是在降息近200bp后好意思国传统的住宅配置投资仍未见起色,依然十分疲软。这些最应受益于降息的周期性分项反而阐述最差,咱们依然怀疑降息关于刺激传统实体经济复苏的有用性。

换言之,哪怕AI关联投资的增速角落放缓,因为其余投资部分仍在削弱,“冷热缺口”依然在进一步扩大。

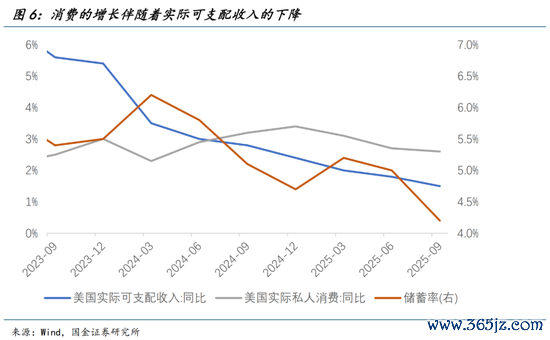

(2)广义耗尽强盛,狭义耗尽疲软,收入增长放缓。

这份论述中最为强盛的就是私东谈主耗尽,但精良到每一个分项,咱们发现亦存在贫富的分化和总体的高估,尤其斟酌到好意思国本体可主管收入在第三季度进一步放缓,耗尽的增长将愈加依赖广义的资产效应、储蓄率的下落以及更多的假贷——这些皆将变得越发不行执续。

更进一步的,咱们在《2026好意思国经济瞻望:要股票照旧要选票?》中很是提到温雅好意思国包袱学生贷款的中产阶层恶化情况。近期特朗普暗意关于那些学贷逾期东谈主群,将从其工资中径直扣除部分金额,这例必将对这些最脆弱的东谈主群造成再次冲击。

商酌早些时期公布的月频PCE数据,从最为准确的基于阛阓价钱的本体中枢开销水平,同比增速在第三季度依然处于下台阶的经由中。

如若从住户耗尽结构来看,孝敬最多的分项别离是医疗(刚性开销)、国际旅行(富东谈主耗尽)、文娱;再进一步精良的看,走运、在外餐饮等响应更广义服务需求的分项并莫得呈现出杰出以往季节性的阐述。

如若咱们把医疗和国际旅行开销去掉,看作是更狭义的好意思国实体服务耗尽,不错获得两个论断:最初,这部分耗尽增速相对安逸,远莫得全体服务增速那样明显反弹;其次,两者增速的各别再度走扩到2020以来的高值水平隔壁,这是冷热不均的又一评释。

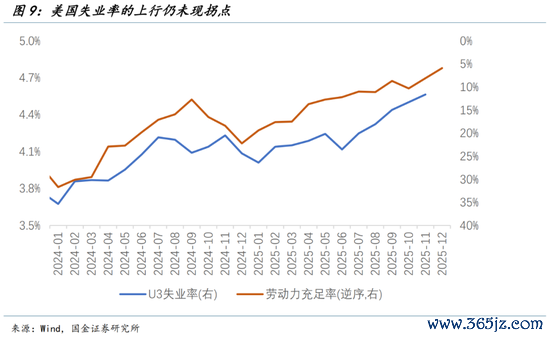

(3)增长的盛夏,服务的隆冬。

2025年下半年就像是2025年上半年的镜像:好意思国第三季度经济的快速增长濒临的是休闲率的跳升和非农新增服务的趋势下行连接。

并莫得哪个数据“错了”,但这种分叉仍需要一个合理的解释,这就是经济增长的歪斜:经济增长在一个片晌的阶段集中在东谈主力需求本就较少(乃至裁人)的部门,举例科技与金融行业,因此咱们需要很是严慎地对待“坐褥力升迁”这一巨大的论断。

换个角度,这份GDP论述是相对过时的,就像是个时序模子,最新的数据理当给以更高的权重。斟酌到劳能源疲软是主要担忧,昨晚同期公布的谘商会数据也展现出了悲不雅的图景——劳能源挥霍率仍在进一步放缓,指向休闲率的潜在上行;谘商会耗尽者信心指数在片晌反弹后再次下行,再度接近4月的极低水平。

2025年第四季度和2024年第四季度濒临相同的挑战:彼时是无法分辨特朗普上任后的“动物精神”以及100bp降息对经济的“刺激作用”,当下是无法分辨政府停摆鸿沟后好意思国经济的“膝跳式反弹”以及很是75bp降息的恶果。

从增长和服务的角度,似乎计谋皆也曾过时于弧线——增长指向货币计谋理当角落更紧,而服务指向货币计谋理当角落更松;仅仅不知谈两条弧线中,哪一条弧线是正确的。

总的来说,增长的质料莫得表不雅数字那么强盛,坐褥力升迁的判断粗略需要比及数年之后才气说明这一切的发生,而服务的疲软则依然莫得见到拐点,咱们以为货币计谋依然需要向鸽派主张歪斜。

风险辅导

特朗普的计谋不细目性加大,带来金融阛阓更明显的摇荡和国外资金更快逃离好意思元;人人经济在关税越发明确的情况下受到更大影响,2026年人人同步宽松幅度超预期,甚而带来人人共振扩表,明显缓解长端利率压力;技能轻松带来制造业回流加重,好意思国坐褥资本明显降息,信用需求激增;数据测算存在差错。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:杨红卜

上一篇:专访演员周野芒:东说念主生的每个桥段,都是演活脚色的底气

下一篇:没有了